相続や生前贈与でお悩みの方

相続についてのご相談

「相続が発生したけど何をしたらいいの?」

「相続税が発生するの?いくらになるの?」

「家や土地の価値はどれくらいになるの?」

「贈与税の申告はどうすればいいの?」

「相続税の節税ってできるの?」

当事務所は、相続税に関するお悩みにお応えします。

●相続発生前

●相続発生後

1.生前対策について

相続において「生前対策」は重要なポイントとなります。

適切な対策を行うかどうかで、支払う税金を軽減できたり、将来的に家族や親戚の間での争いを防ぐことができます。

経験豊富な税理士が親身にサポートさせていただきます。

■生前贈与

贈与税の基礎控除や配偶者控除などを利用して、生前に財産の一部を贈与しておくことで、相続税を軽減することができます。

例えば贈与税の特例の活用として、下記のようなことがあります。

住宅取得資金としての贈与

2022年1月1日から2023年12月31日までの間に、父母や祖父母等(直系尊属)からの贈与によって受贈者の住宅用家屋の新築・取得・増改築を行うための金銭を取得した場合、一定の要件を満たせば非課税となります。非課税限度額は家屋の種類よって異なり、500万円~1,000万円の間で定められています。

夫婦の間で居住用の不動産等の贈与

20年以上の婚姻期間がある夫婦間で贈与が行われる場合、その贈与財産が居住用不動産あるいは居住用不動産を取得するための金銭であれば贈与税の計算上、2,000万円までの配偶者控除を受けることができます。この特例は、贈与を受けた年の翌年3月15日までに当該不動産に住んでおり、その後も住み続ける見込みがある場合に利用できます。この控除は同一夫婦間では一度しか適用を受けることはできません。

教育資金としての一括贈与

直系尊属から教育資金管理契約に基づく教育資金の一括贈与を受けた場合、1,500万円までは贈与税がかかりません。

教育資金口座に係る契約は、次の(1)~(3)の事由に該当したときに終了します。

(1)受贈者が30歳に達したこと

(2)受贈者が死亡したこと

(3)口座の残高が0(ゼロ)になり、かつ、その口座に係る契約を終了させる合意があったこと

なお、(1)または(3)の事由により、教育資金管理契約が終了したときに、この特例の適用を受けた贈与額から教育資金として支出した額を控除して残額があるときは、その残額には贈与税がかかります。

適用には、細かい条件等がありますので、ご相談ください。

■遺言書作成

遺言書を作成し、財産の分配の意思を明確にしておくことによって、相続人の間での争いを防ぐことができます。財産の額にかかわらず、作成しておくことを強くお勧め致します。遺言書の種類・作り方には厳密なルールがありますので、まずはご相談ください。

2.相続について

■相続とは

相続とは、人が亡くなった場合に、その亡くなった人(被相続人)の財産や債務を承継することをいいます。

■相続税とは

財産を承継した人(相続人)が取得した財産に対して課税される税金です。

財産よりも借金が多い場合は死亡の日から3ヶ月以内に「相続放棄」をすることもできます。

相続税は、亡くなった日から10ヶ月以内に申告と納税を済ませなければなりません。

期限を過ぎた場合には、本来支払う税金以外に加算税等がかかります。

■相続税について

相続税には基礎控除があり、財産の評価額が基礎控除の金額以下であれば相続税はかかりません。

また、基礎控除額より多かったとしても、基礎控除額を超えた分のみに対して相続税の課税対象になります。

基礎控除=3,000万円+(600万円×法定相続人の人数)

基礎控除額より多かったとしても、税務上の特例を適用することにより相続税がかからない場合もあります。 ぜひ一度、当事務所へご相談ください。

3.相続人について

■相続人になる人(法定相続人)と法定相続分

相続の手続きに入る際には、まず相続人が誰かを確定させる必要があります。

○第一順位

・配偶者(法定相続分:1/2)

・子供(法定相続分:1/2)

○第二順位

・配偶者(法定相続分:2/3)

・父母(法定相続分:1/3)

※被相続人に子がいない場合、親が相続人になります。

○第三順位:配偶者・兄弟姉妹

・配偶者(法定相続分:3/4)

・兄弟姉妹(法定相続分:1/4)

※ 被相続人に子、親ともにいない場合には、兄弟姉妹が相続

人になります。

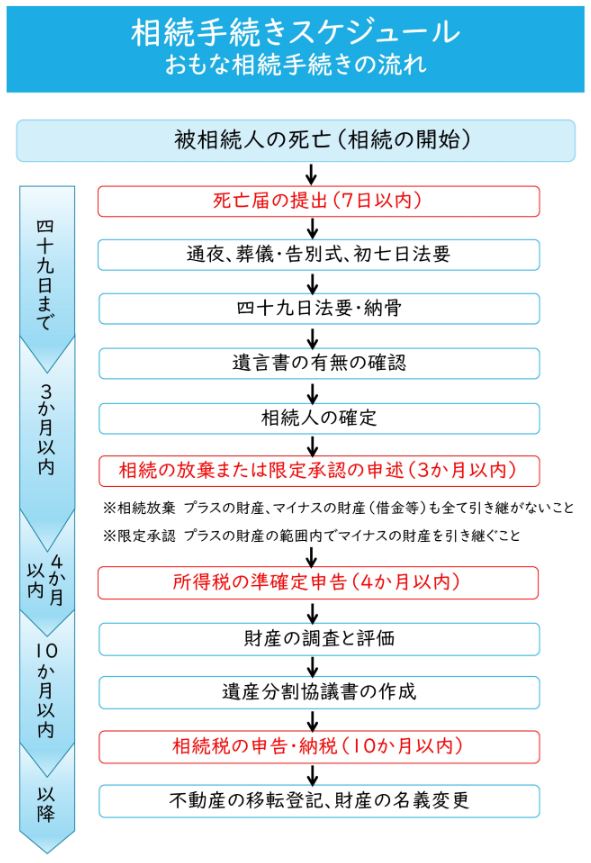

4.おもな相続手続きの流れ

5.相続税申告書作成支援

相続税の申告期限はお亡くなりになられた日から10ヶ月後です。

大切な方を亡くされ、思いほか時間が経つのは早いものだと思います。

お早めに杉山会計事務所までご相談ください。

6.所得税の準確定申告

確定申告をすべき人がお亡くなりになられた場合、お亡くなりになられた年の1月からお亡くなりになられた日までの確定申告をしなければなりません。

これを「準確定申告」といいます。

準確定申告の申告期限は、お亡くなりになられた日から4ヶ月後です。

突然のことでご不安なことや、どうしてよいかわからないことも多いと思います。 お早めに杉山会計事務所までご相談ください。

7.相続税申告に必要な書類について

8.財産の評価について

財産の調査・評価を行い、相続税額の計算を行います。

相続税の申告の際、財産は相続税法に沿った評価額を算出します。相続税の特例などを適用すれば、財産の評価額を下げることができます。この計算は、非常に専門的な知識が必要です。

その中でも特に、専門性が問われるのが土地の評価です。

一例として、不整形地(正方形や長方形などの整形地ではない土地)は、評価額が下がる可能性が高くなるなどがあります。経験豊富な当事務所におまかせください。

9.相続税報酬について

(1)相続財産の額

(2)相続財産の件数

(3)相続人の人数

(4)物納・延納等の特別な手続き

上記を基準に相続税申告書作成報酬を決めております。

当事務所では、正確な業務を遂行するため、報酬の下限を設けさせていただいております。当事務所の理想とする水準を維持するため、ご了承いただきたく存じます。

また、財産が1億円以下、土地建物が1物件以内、相続人2名程度等の場合は、相続税安心プランもございますので、お気軽にお問い合わせください。